S5 - محاسبة بنكية

Résumé de section

-

تعتبر المحاسبة بصفة عامة مجموع تقنيات متفق عليها بين متعامليها، لذا يطلق عليها نظام ولكن هذا النظام يختلف من كيان لاخر حسب نشاطه والمقومات التي يقوم عليها، و البنك الذي هو احد ركائز الاقتصاد في كل دول العالم، يختلف جذريا عن الكيانات الاقتصادية خاصة في المبدا الذي يقوم عليه لذا يجد المحاسبين صعوبة في اسقاط قواعد المحاسبة في الشركات على هاته المنشأة خاصة فيما تعلق بكيفية تصنيف الاصول والخصوم من جهة وتصنيف الترتيب لعناصرهما على حد خاصة ما تعلق بمبدأ السيولة والاستحقاق، هذا ما استدعاء محاسبة خاصة لهذا الكيان تخص نشاطه بحد ذاته وهنا ظهرت المحاسبة البنكية، سنحاول من خلال هذا المقياس تعريف الطالب بالمحاسبة البنكية والاليات التي يتم من خلالها معالجة عمليات ونشاطات التي يقوم بها البنك محاسبيا.

-

الجامعة: مساعديه محمد الشريف سوق اهراس

كلية: العلوم الاقتصادية والعلوم التجارية وعلوم التسيير

قسم: العلوم الاقتصادية

الفئة المستهدفة: طلبةالسنة الثالثة ليسانس، تخصص اقتصاد نقدي وبنكي

الرصيد:03 المعامل:02

لغة التدريس: لغة عربية+ مصطلحات باللغة الانجليزية.

تسمية المقياس: محاسبة بنكية

طبيعة المقياس: مقياس علمي تطبيقي

الوحدة: منهجية

الحجم الساعي: بمعدل 3ساعات اسبوعيا (1.5ساعة محاضرات، 1.5 ساعة اعمال موجهة)

توقيت التدريس: الثلاثاء من 13ساعة 15دقيقة إلى 16ساعة و30دقيقة

مكان التدريس: القاعة 14

استاذة المحاضرات/اعمال موجهة: بلعورة هجيرة

-

الاسم: هجيرة

اللقب: بلعورة

الرتبة: استاذ محاضر قسم ب

التخصص: مالية ومحاسبة

قسم الانتساب: علوم التسيير

البريد الالكتروني المهني: ha.belaoura@univ-soukahras.dz

المرافقة والإشراف والمكان: يكون التواصل مع الطلبة خلال الأسبوع عبر الوسائط.

بالنسبة للإشراف على الطلبة يكون:

يوم الأربعاء من 15سا الى 18سا حضوريا

يوم السبت من 21سا إلى 22سا عن بعد عن طريق تطبيق zoom عبر الرابط:

meet.google.com/rrd-wxot-sscالمكان: قاعة الاساتذة على مستوى كلية العلوم الاقتصادية والعلوم التجارية وعلوم التسيير

-

نهدف من خلال مقياس المحاسبة البنكية الى تعريف الطالب بـ:

* ماهية البنوك والانشطة التي تقوم بها، والفرق بينها وبين المؤسسات الاخرى سواء المالية او الاقتصادية.

* الاجراءات المحاسبية اللازمة لتسجيل القيودالمحاسبية لانشطة البنوك وكذا النظام المحاسبي الذي تخضع له.

اما عن الاهداف الثانوية للمقياس تتمثل في:

- تقديم التصور العام للبنوك ونشاطها.

- تقديم كيفية التسجيل المحاسبي لمختلف العمليات لتي يقوم بها البنك.

- تقديم مختلف المكانيزمات والعماليات الحسابية البسيطة التي يقوم بها البنك في عمليات منح القروض والعمليات على الاوراق المالية وسعر الصرف.

ووفقا لمستويات بلوم المعريفية يمكننا تصنيف اهداف المادة التعليمية كما يلي:

01/ مستوى المعرفة والتذكر: الطلاب في هذا المستوى يستعيدون المعلومات من الذاكرة (المكتسبات القبلية )وذلك من خلال وضع اسئلة اختبار قبلية لاسترجاع ما تم تلقيه في المستويات السابقة من كمواد علمية تخدم المادة محل التدريس ومن بين المواد التي تدور اسئلة quizحولها المحاسبة المالية، البنوك التجارية، السياسة النقدية؛

02/ مستوى الاستيعاب والفهم: يقوم الطلاب في هذا المستوى باستعاب وفهم الأسس التي تدور حولها افكار المادة التعليمية، حيث نحاول من خلال كل محاضرة تقديم مجموعة من الاسئلة السريعة للطالب بغية معرفة مستوى استعابه لمحتوى الحصة؛

03/ مستوى التطبيق: وذلك عن طريق وضع للطالب جملة من السلاسل الخاصة بكل درس لاكسابه المعرفة عن طريق الممارسة؛

04/ مستوى التحليل والتركيب: وهنا يمكننا من خلال هاته المادة العلمية اكساب الطالب الادوات التحليلية والتفسيرية كون اننا في كل مرة وعبر السلاسل المقدمة نضعه امام خيار يربط الدروس السابقة بالدرس الجديد خاصة في التسجيلات المحاسبية لعملية ما وعليه هنا عليه تركيب المعارف المؤخذة من الدرسين والخروج بتسجيل محاسبي تام كون ان العمليات البنكية مترابطة ؛

05/ مستوى التقويم: فمن خلال المستوى الاخير لبلوم الا وهو التقييم يكون بمقدور طالب ان يقوم بتسجيل المحاسبي لمختلف الانشطة التي تقوم بها المؤسسة البنكية وذلك من خلال وضعية شاملة لكافة العمليات المدرسة خلال السداسي.

-

لابد ان يكون الطالب ملم بالمقاييس التالية:

* المحاسبة المالية.

* السياسة النقدية.

* عمليات على البنوك.

* مالية مؤسسة.

-

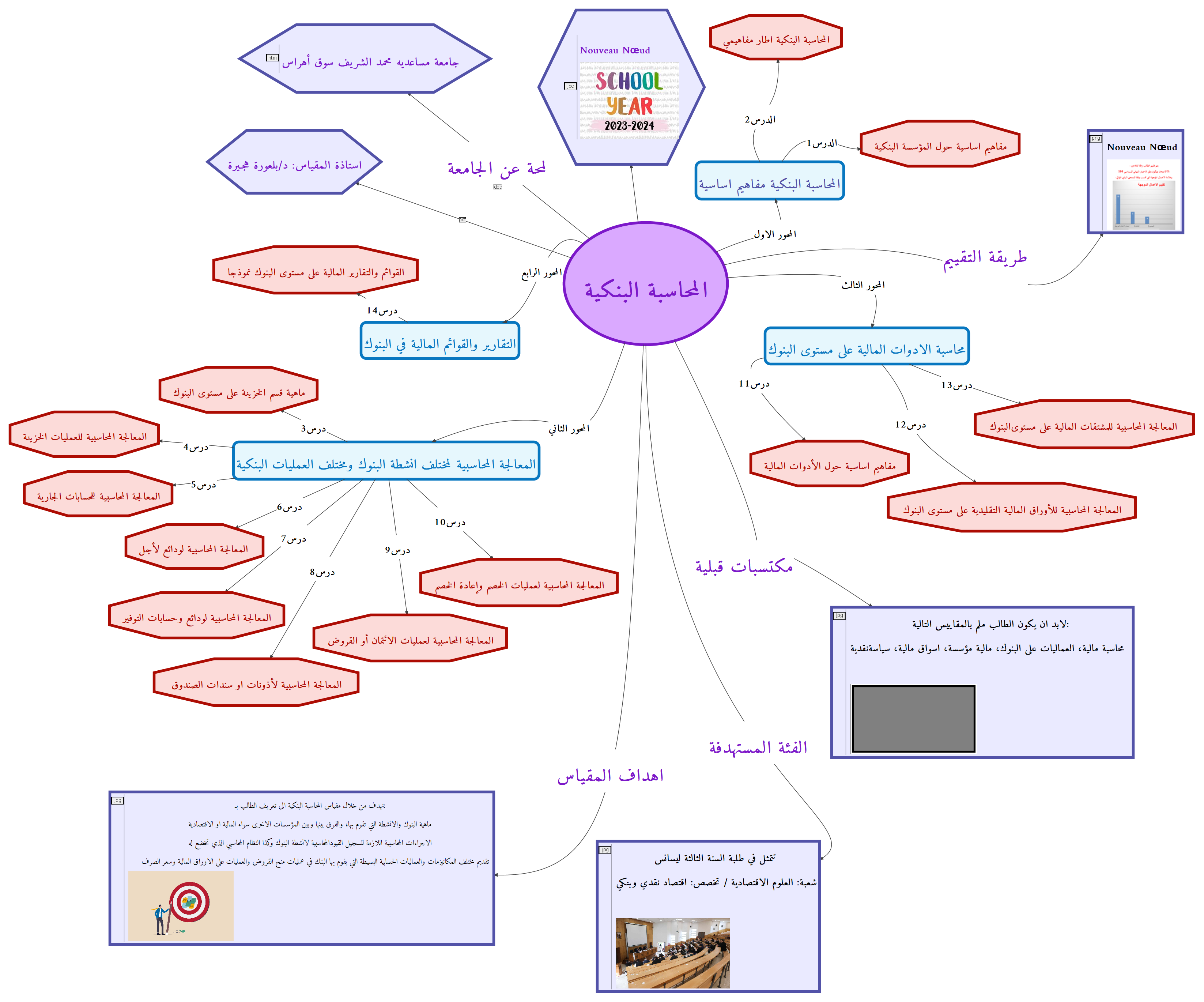

تشتمل المادة التعليمية المحاسبة البنكية على اربعة محاور كما سيتم ابرازها من خلال مخطط التدريسي التالي:

-

المحاســبة هــي لغــة الأعمــال التــي تقــوم بقيــاس وتوصــيل المعلومــات الماليــة إلــى مســتخدمي تلــك المعلومــات ، فهــي جــوهر عمليــة اتخــاذ القــرارات ســواء محليــاً أو دوليـاً، فعـالم المـال والأعمـال يشـكل جـزءاً كبيـراً مـن الأنشـطة الحيويـة فـي الحيـاة الاقتصـادية للمجتمعـات، وكـان مـن أبـرز هـذه الأنشـطة العمليـات المصـرفية التـي تقوم بها البنوك. فالبنوك تمثل صناعة ذات خصـائص فريـدة ومتميـزة وبالتـالي فـإن المعالجات المحاسـبية لتلـك الصـناعة تختلـف بالضـرورة عـن غيرهـا مـن الصـناعات الأخـرى، وقـد كـان مـع تطـور علـم المحاسـبة كبقيـة العلـوم الاقتصـادية والاجتماعيـة تلبيـة لأشـكال وحاجـات التقـدم الاقتصـادي والاجتمـاعي انعكاسـاته علـى تطـور هـذه الصناعة حتى أصبح لها طابعها المميز في طبيعة المنـتج أو الخدمـة التـي تقـدمها للمستهلك أو الجمهور، بالإضافة إلى تنـوع مـزيج الخـدمات والمنتجـات والتكنولوجيـا المستخدمة وأدوات ووسائل التمويل والعمليات والأنشطة المصرفية وأيضاً الثقافة، ومن خلال المادة التعليمية المحاسبة البنكية، التي تعتبر احد الادوات المحاسبية التي تخدم الطالب في المجال المحاسبي، كون انها ستقدم له اهم التسجيلات التي تنفرد بها المؤسسات البنكية، ومن خلال الشكل الموالي سنقدم الخارطة المفاهيمية للمادة التعليمية:

-

بداية لابد من طرح التساؤل التالي: ماهو البنك؟ وكيف تمت نشأته، وما الفرق بينه وبين المؤسسات الاخرى؟

الهدف من الدرس:

من خلال هذا الدرس يكون الطالب بإذن الله قادرا على معرفة:

* المقصود بكلمة بنك أو مصرف.

* مراحل نشأة وتطور البنوك.

* معرفة وظائف والعمليات التي يقوم بها البنك.

* الفرق بين البنوك والمؤسسات الاخرى.

-

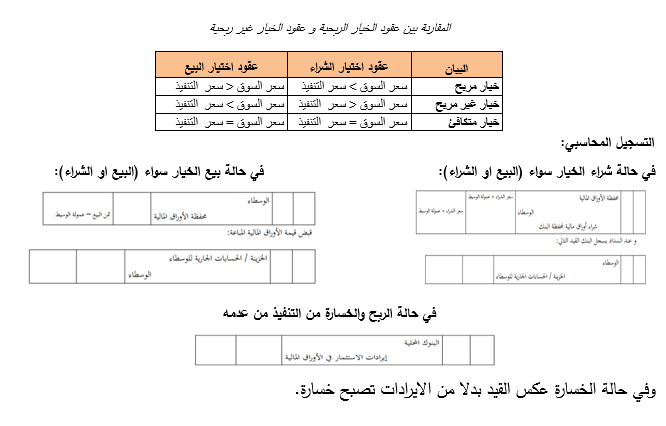

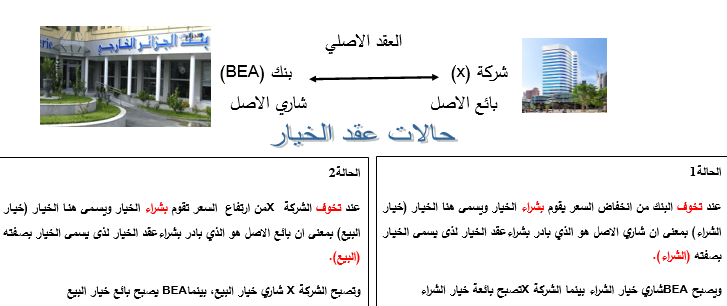

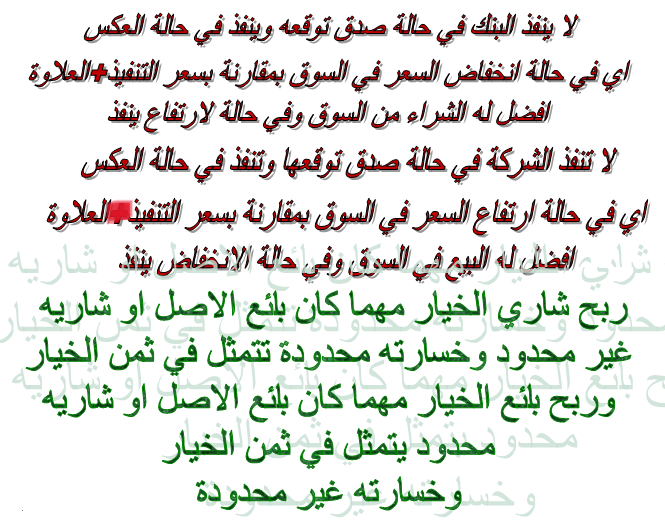

شرح الية عمل عقد الخيار:

التسجيل المحاسبي لعقد الخيار على مستوى البنوك: