S2 - محاسبة مالية02

Résumé de section

-

تعتبر المحاسبة لغة التعامل ولغة شؤون الحياة الاقتصادية والاجتماعية والمالية كما أنها تعتبر لغة الأعمال, فهي معنية بتسجيل العلاقات الاقتصادية والمالية والاجتماعية بلغة الأرقام. لذا لابد لكل منشأة أن تستخدم المعلومات المحاسبية في إدارة أعمالها وأساسا لاتخاذ قراراتها والتعرف على نتائج أعمالها وكذلك التعرف على أوجه الاستثمار ومصادر الأموال لذلك فإن الوظيفة الأساسية للمحاسبة هي إيجاد السجل المنظم للأنشطة الاقتصادية اليومية معبرا عنها بالوحدات النقدية.

-

جامعة مساعدية محمد الشريف

جامعة مساعدية محمد الشريفكلية العلوم اقتصادية، التسيير والعلوم تجارية

قسم التعليم الأساسي

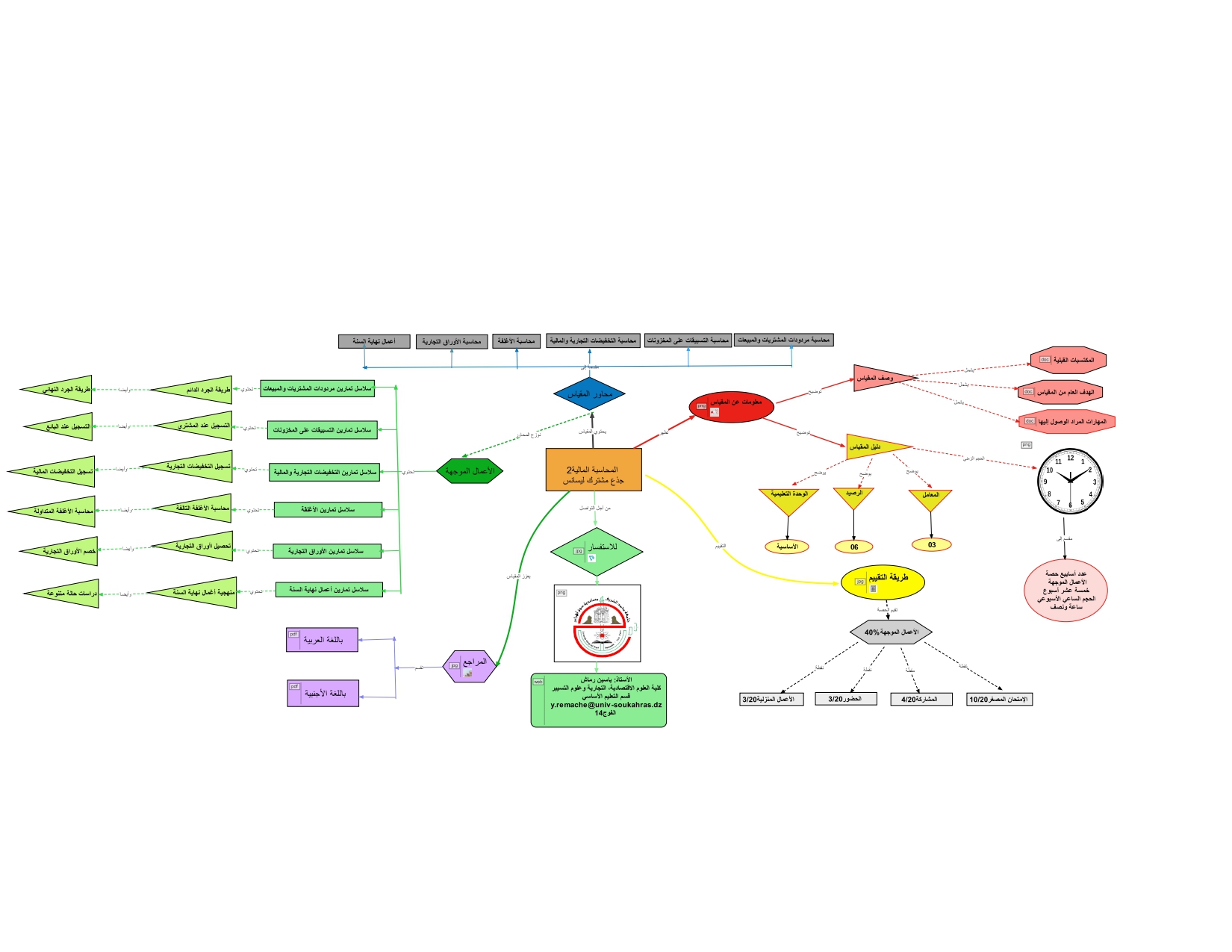

المقياس: المحاسبة المالية 02

LMD الفئة المستهدفة: جذع مشترك. سنة أولى المعامل

المعامل: 03

الرصيد: 06

الحجم الساعي الأسبوعي: 04 ساعات و 30 دقيقة أسبوعيا ( 03 ساعات محاضرة و1,5 ساعة أعمال موجهة)

(طريقة التقييم: % 60 (امتحان السداسي) % 40 ( نقطة التطبيق

:طريقة التقييم نقطة التطبيق

امتحان جزئي .20/16 المواظبة والحضور 20/02 عناصر اخرى المشاركة 20/02

امتحان نهائي 20/20

الأربعاء من 08سا و 00د الى 11سا و30 د القاعة 10

الخميس من 08سا و 00د الى 09 سا و30 د الحجرة 7

الاساتذة المحاضرين:

أ.د. لعلايبية مالك

أ.د. عزالدين فؤاد

: الأساتذة المطبقين

د. ياسين رماش

-

معلومات حول الأستاذ:

الدكتور : ياسين رماش - جامعة محمد الشريف مساعدية – سوق أهراس-

y.remache@ univ-soukahras.dz :للتواصل عبر الايميل

أوقات التواصل في قاعة الاجتماعات: يومي الإثنين والخميس من الساعة: 11سا الى 12 سا.

Péd et TIC أعد هذا الفضاء بشكل مبدئي من أجل اتمام التكوين عن بعد

بما يتناسب مع معطيات وشروط هذا التكوين ومحتويات مقياس المحاسبة المالية 2

-

سيكون الطالب ملما بأهداف الدرس بناءا على مستويات بلوم المعرفية:

1. مستوى المعرفة و التذكر : الطلاب في هذا المستوى يستعيدون المعلومات من الذاكرة (المكتسبات القبلية ) حيث يقوم الطالب باستذكار مفاهيم وأساسيات المحاسبة الماليةو مختلف التقنيات المحصل عليها من الطور الثانوي ( محاسبة مالية- محاسبة تحليلية) لا سيما التحكم في آلية القيد المزدوج، ويتم اعطاء الطالب أسئلة إختيار متعددة ويطلب منه الإجابة عليها، كما يمكن إعطائهم أسئلة ملئ الفراغات هدفها استحضار ما لديه من مكتسبات قبلية تتعلق بالمحاسبة المالية

2. مستوى الاستيعاب و الفهم : يقوم الطلاب في هذا المستوى باستعاب وفهم الأسس المحاسبية التي تسمح لهم بإعداد التسويات المالية لعمليات المنشأة ، وهنا تعطى للطالب بعض الأسئلة المتنوعة انطلاقا مما تم الاستفادة منه وفهمه للدرس.

3. مستوى التطبيق : بتعرف الطالب على الأسس ومشكلات المعالجة المحاسبية ومسك الحسابات المالية و وتعريفه بالأخطاء المحاسبية وسبل علاجها.

4. مستوى التحليل :يقوم الطلاب بالمعالجة و التحليل لحسابات الأصول و الخصوم، مما يمكنه من إعداد الميزانية الختامية و القوائم المالية .

5. مستوى التركيب: الطالب عند هذا المستوى تكون له قدرة على إعداد التسويات المالية لعمليات المنشأة في نهاية الفترة، مع بيان تأثيرها على الحسابات الختامية والقوائم المالية ، وهذا انطلاقا من المحاضرات المقدمة له.

6. مستوى التقويم: يعمل الطالب على الوصول إلى نتائج المحاسبة المالية في مجموعة مترابطة من القوائم المالية و التي تكون على شكل جداول تلخص نشاط المؤسسة خلال دورة محاسبية، ويتم عرضها بشكل يمكن مستخدمي هذه القوائم من مقارنتها بقوائم الدورات السابقة.

-

لكي يستطيع الطالب استيعاب هذا المقياس بسهولة يجب أن يكون على دراية ب

1)التحكم في أدوات التحليل الرياضي والإحصائي؛

2)توفر الطالب على المهارات الأساسية والقدرة على تحليل العمليات المحاسبية والمالية إلى طرفيها المدين والدائن؛

3)إتقان الكتابة المحاسبية؛

4)المحاسبة التحليلية/ للالمام بطرق تقييم المخزون وكيفيات حساب تكاليف المنتجات وتحليل وتحديد الانشطة المختلفة التي تقوم بها المؤسسات لا سيما الانتاجية منها؛

.

-

يحتوي هذا المقياس على 06 محاور أساسية دعمت كل محور بسلسلة من التمارين تسمح بالقدرة على استيعاب أكثر للمفاهيم. واليكم مخطط المقياس:

المحور الأول: محاسبة مردودات المشتريات والمبيعات.

المحور الثاني: محاسبة التسبيقات على المخزونات.

المحور الثالث: محاسبة التخفيضات التجارية والمالية.

المحور الرابع: محاسبة الأغلفة.

المحور الخامس: محاسبة الأوراق التجارية.

المحور السادس : أعمال نهاية الدورة المالية.

وهذا الرابط فيديو من أجل فهم أفضل:

-

يجد الطالب في هذا المقياس الإطار الفكري والنظري لمادة المحاسبة العامة وفق النظام المحاسبي المالي وذلك من خلال التطرق لمختلف المعالجات والجداول المحاسبية القانونية الواجب إعدادها من طرف مختلف الوحدات الاقتصادية، وكذا جملة من الأمثلة والتمارين التوضيحية لمختلف المعالجات المحاسبية وفق النظام المحاسبي المالي الجديد

عرض الخارطة الذهنية

-

-

-

-

-

-

-

-

-

-

فيما يلي مجموعة من الروابط التعليمية التي تسهل للطلبة الولوج للدرس بطرق متعددة من أجل زيادة الفهم لديهم، وتنويع طرق التدريس بما يتماشى مع الأساليب التعليمية الحديثة.

-

-

-

تدير شركة تصنيعية مصنعاً لإنتاج الأثاث. تصنع الشركة كراسي بمكونات مختلفة، وكل نوع من المكونات يتطلب نوعاً معيناً من الأغلفة. الأغلفة تتنوع من حيث التكلفة وجودة الحماية التي توفرها. قد تواجه الشركة مردودات من العملاء بسبب عيوب في التصنيع أو غيرها من الأسباب.

المردودات:

ما هي المردودات في سياق التصنيع؟ كيف تؤثر المردودات على البيانات المالية للشركة؟ ما هي الأساليب الممكنة للتعامل مع المردودات في التقارير المالية؟

الأغلفة:

ما هي أهمية اختيار نوع الأغلفة المناسب في عملية التصنيع؟ كيف يمكن أن تؤثر تكلفة الأغلفة على قرار التسعير وتحديد الأرباح؟ ما هي العوامل التي يجب أخذها في الاعتبار عند اتخاذ قرار حول استخدام نوع معين من الأغلفة؟

-